“仿真软件市场,十年发展展望。” 在当今数字化时代,仿真软件正发挥着日益重要的作用。2024 - 2034 年这十年间,该市场将经历怎样的变革?规模如何扩张?又有哪些趋势值得关注?本文将深入剖析,为您揭示仿真软件市场的发展全貌。

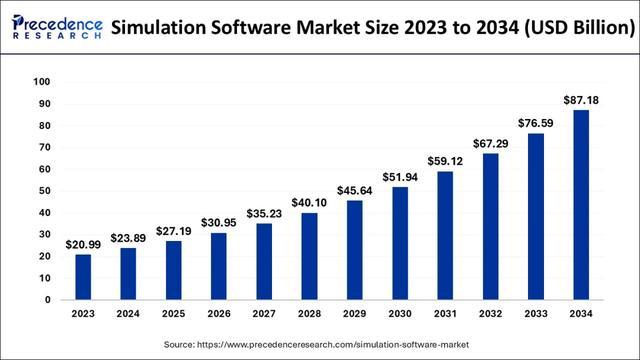

2024 年全球模拟软件市场规模为 238.9 亿美元,2025 年增长至 271.9 亿美元,预计到 2034 年将超过 871.8 亿美元,2024 年至 2034 年期间的复合年增长率为 13.82%。北美模拟软件市场规模在 2024 年计算为 83.6 亿美元,预计在预测年度内以 30.95% 的最快复合年增长率增长。

模拟软件市场规模及预测 2024 年至 2034 年

2024 年全球模拟软件市场规模估计为 238.9 亿美元,预计到 2034 年将达到 871.8 亿美元左右,2024 年至 2034 年期间的复合年增长率为 13.82%。

仿真软件市场关键要点

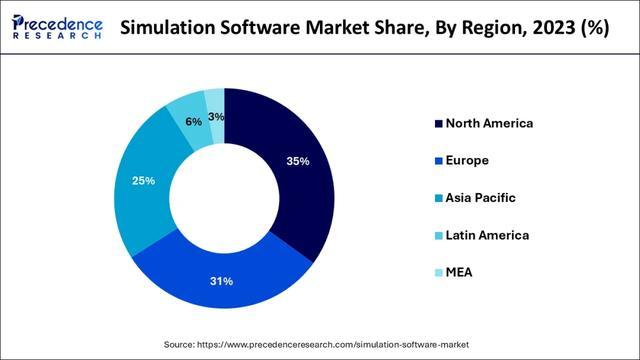

北美占据全球市场主导地位,2023 年市场份额最大,为 35%。预计亚太地区将在预测期内呈现最快的增长。从组件来看,软件部门在 2023 年引领全球市场。从组成部分来看,预计服务业在预测期内将以最快的复合年增长率增长。根据部署情况,内部部署部分在 2023 年占据了市场主导地位。从部署来看,云计算部分预计将在预测期内呈现最快的增长。

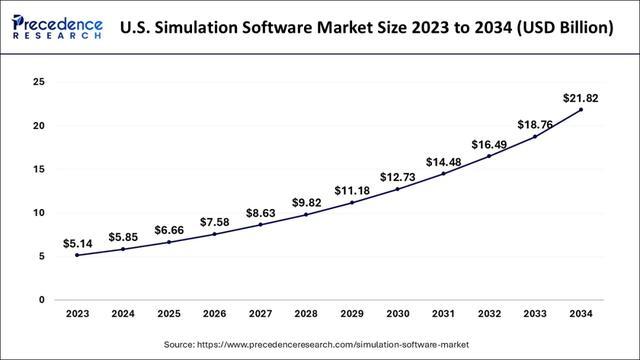

2024 年至 2034 年美国模拟软件市场规模及预测

2024 年美国模拟软件市场规模为 58.5 亿美元,预计到 2034 年将达到 218.2 亿美元左右,2024 年至 2034 年期间的复合年增长率为 14.05%。

2023 年,北美引领市场,贡献了总收入的 35%。由于美国和加拿大的重要参与者的存在,预计该地区将在预测期内保持主导地位。据悉,这些国家的企业在研发方面投入大量资金,以向市场推出技术先进的产品。此外,该地区以尖端技术的早期使用者而闻名。

预计在预测期内,亚太地区的模拟软件市场将以最快的速度增长。游戏和设计行业的整体扩张以及人工智能和相关先进技术在类似行业的强劲融合推动了市场的扩张。中国、日本、印度和南印度等国家正以强劲的速度扩张,政府在人工智能培训方面采取了多项研发计划,并进行了全面的投资。此外,中国、日本等发达国家在制造流程优化方面的努力不断增加,也为市场的增长提供了补充。此外,随着亚洲物流管理的发展,对基于云的模拟软件的需求也将扩大。

市场概况

模拟是一种基于物理和数学概念的计算机模型。它使创建、测试和改进商品和解决方案成为可能。它也可以看作是一种具有多种用途的工具,包括游戏化、产品工程和研发 (R&D)。由于它为研发活动提供了设计验证和确认,因此企业被模拟和分析技术所吸引。模拟环境有助于学习和培训,因为它们具有适应性,可以加快学习速度并提高基本技能。企业更加重视研发工作,以保持市场竞争力。

人们越来越需要具有成本效益的解决方案来降低制造成本和培训成本,而仿真软件的功能在数字孪生、AR/VR 和 3D 打印等尖端技术方面也不断扩展。此外,航空航天和军事等领域的投资不断增加,以及医疗保健领域对仿真的需求,以制造和提供针对 COVID-19 等疾病的有效疫苗,预计将在未来几年推动市场扩张。

模拟软件行业有多家供应商为世界各地的流程工业提供软件和服务。为了增加在全球模拟软件市场的份额,MSC Software、AVL、西门子、PTC 和达索系统等企业选择了有机和无机扩张策略,包括合作、协议和协作。在该领域,许多重要的供应商正在推出新的模拟相关产品并改进现有的产品,这有望加速模拟软件市场的扩张。

仿真软件市场增长因素

对环保工作场所的需求、汽车和医疗保健行业对仿真软件的使用增长以及航空航天和军事行业对仿真软件的使用增加是推动全球仿真软件市场的主要因素。值得注意的是,由于其优越的功能,它被广泛应用于研究和教育领域,这可能会促进整个预测年度的行业扩张。

实时模拟场景的制作也非常经济高效且省时,支持和增强核心业务技能。因此,这必定会对目标市场的市场增长产生有利影响。此外,模拟软件有助于在生产过程中实现无错误输出,避免制造有缺陷的物品和相关成本。此外,它还减少了研发任务所需的时间。模拟软件的上述优势预计将推动市场扩张。

市场范围

报告范围细节2034 年市场规模871.8亿美元2024 年市场规模238.9 亿美元2025 年市场规模271.9 亿美元2024 年至 2034 年的市场增长率复合年增长率为 13.82%最大的市场北美基准年2023预测期预测期预测期组件、部署、应用程序、最终用途和区域覆盖区域北美、欧洲、亚太、拉丁美洲和中东、非洲

主要市场驱动因素

自动驾驶汽车和电动汽车(EV)日益普及影响该行业的主要原因之一是,由于人们对环境问题的日益关注,自动驾驶汽车和电动汽车 (EV) 越来越受欢迎。制造商使用模拟软件测试这些车辆的效率和功效,该软件模拟了现实世界的情况。此外,该程序还支持原型的开发、虚拟测试以及通过防止生产有缺陷的产品来制造无错误的产品。此外,它还减少了研发 (R&D) 任务所需的时间,这对公司的整体销售额有利。模拟软件被广泛使用,以消除手动测试多个原型的需要,从而降低产品故障的可能性。这是由于与原型相关的成本快速增长以及抑制现有产品的缺陷。此外,顶级生产商正在大力投资开发与人工智能(AI)相关的技术。因此,预计全球对模拟软件的需求将会增加。

航空航天和国防广泛采用仿真技术

模拟的最大终端用户之一是航空航天和国防领域,它们使用建模和模拟执行各种任务,包括训练单兵、进行联合训练演习、制定作战计划、发展理论和战术以及检查不同的部队结构。该技术满足了制造、电子、指挥、控制和通信以及劳动力、人员和培训领域的关键国防需求。这些国防模型和模拟范围广泛,从任务和战斗模拟到大型武器系统的系统级组件。这些重要应用是这些行业全球市场扩张的主要驱动力。

11月11日的资金流向数据方面,主力资金净流出2526.76万元,占总成交额17.45%,游资资金净流入71.34万元,占总成交额0.49%,散户资金净流入2455.42万元,占总成交额16.96%。

11月11日的资金流向数据方面,主力资金净流出220.36万元,占总成交额2.76%,游资资金净流入341.56万元,占总成交额4.28%,散户资金净流出121.2万元,占总成交额1.52%。

主要市场挑战

软件集成变得越来越困难,数据安全也变得越来越成问题

对于开发人员和测试人员来说,模拟模型在测试中表现良好但在实际场景中却失败的情况经常发生。这些差异被称为数据泄露。共享来自训练集和测试集的数据是一种称为数据泄露的错误。训练集包含系统已经处理过的数据,而测试集应该模拟真实世界中从未见过的数据。由于开发人员可以访问训练数据集和测试数据集,因此在大多数情况下,数据泄露往往是由于人为错误而发生的。数据泄露会导致模拟结果出乎意料地高,从而导致企业或组织在现实条件下被欺骗做出决策。这既影响模拟过程,也影响总体费用。

主要市场机会

使用仿真软件创建虚拟实时原型

使用在合成环境中运行的模拟软件,企业可以在不承担任何重大风险的情况下测试新概念,同时还能最大限度地提高计算机性能并改善用户洞察力和决策能力。因此,它被广泛应用于许多重要行业,包括制造业、医疗保健航空航天和旅游业等,这导致模拟软件市场蓬勃发展。此外,由于模拟软件中使用人工智能(AI)和机器学习等技术创新来提高生产力和优化产品,市场也在不断增长。

模拟在医学研究和教育领域的应用日益增多

由于蓬勃发展的医学研究和教育行业越来越多地使用模拟技术,市场正在不断扩大。为了教导专业人员获得认知、技术和行为技能,医学领域使用模拟软件。该软件可以有目的地学习临床能力。此外,随着医学模拟领域的研究不断增加,以增强临床实践,模拟软件业务也在不断扩大。冠状病毒疫情的激增推动了急救人员对模拟培训的需求,以便他们能够评估和增强对这种危险疾病的反应。随着新传染病爆发的可能性增加,医护人员培训对软件模拟的需求也在增长,预计这将加速市场扩张。

组件洞察

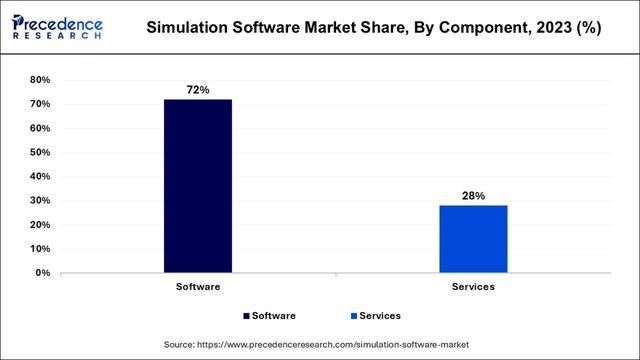

2023 年,软件类别在组件方面领先市场,占全球收入的最大份额,超过 72% 。在整个预测期内,该行业预计将继续占据主导地位。该市场的扩张可能与软件的优势有关,包括数据安全性、可靠性和持续测试。有限元分析也有望为软件行业的增长做出重大贡献。为了测试产品质量、性能和设计,FEA 经常用于汽车、航空航天、国防和电子领域。

然而,在整个预测期内,服务部门预计将以最快的速度增长。该部门的扩张可以归因于政府和企业对产品制造所采用的虚拟程序的认识不断提高。设计和咨询、实施和维护等服务在不同企业中越来越受欢迎。该行业的主要公司之一 ANSYS, Inc. 提供专家建议和服务,以简化和压缩模拟工作流程。

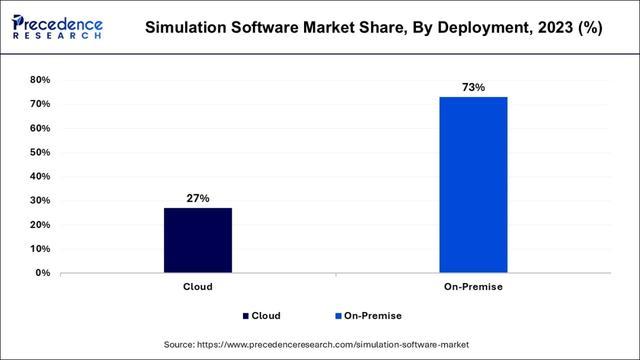

部署见解

2023 年,市场由本地部署部分主导,占全球收入的 73% 以上。该软件的早期采用被认为是该市场占有重要份额的原因。该程序使用已使用很长时间的本地部署技术在本地安装。这种策略非常适合希望保持数据机密性并保护数据免受黑客攻击的公司。

促进该细分市场扩张的主要因素是与数据安全性和保密性相关的优势。到 2030 年,该细分市场预计将占据最大份额。在未来七年内,预计云类别的复合年增长率最高。与传统的内部部署软件相比,云软件的优势包括设置简单、成本效益高,这些优势是该细分市场崛起的原因。由于该软件是通过云分发的,因此更易于根据客户需求进行维护和升级。此外,基于云的软件可应用于研发、培训和教育等项目。

应用程序洞察

工程、研究、建模和模拟测试部门在 2023 年的市场份额接近 37%,引领了行业发展。该部门的庞大份额归因于空中客车、波音、大众集团等知名终端用户组织广泛使用模拟软件进行产品工程、建模、研究和测试。客户对快速且经济高效的质量改进的需求是推动该部门崛起的另一个因素。这使企业能够快速推出新产品并降低保修成本。

此外,从物理原型设计到模拟的转变在许多行业中都很普遍,对临床试验、自动驾驶、5G、电气化和工业物联网等高增长应用的大量投资增加了对建模、设计和模拟测试工具 (IIoT) 的需求。此外,军事和国防、商业等各种企业一直担心网络危险。由于模拟技术的出现,组织现在可以获得网络态势感知。因此,用户可以更容易地发现该网络中的有害网络攻击。因此,预计网络模拟工具将得到广泛采用,这将有助于该领域在 2022 年至 2030 年期间以显着的复合年增长率增长。

最终用途洞察

根据最终用途,汽车行业在 2023 年占据了市场主导地位,贡献了总收入的 28% 以上。虚拟技术在产品开发中的早期使用是这一增长的原因。电动汽车和自动驾驶汽车在汽车行业的使用也在发生变化。这一细分市场的扩张在很大程度上是由该行业使用模拟来改进制造工艺所推动的。

建筑、零售和电信只是其他细分市场中的少数几个行业和部门。由于在国防和航空航天设备的设计中都使用了模拟器,预计航空航天和国防细分市场在预测期内将以相当大的复合年增长率扩张。模拟器还用于国防部门的军队训练。由于国家安全和反恐担忧日益增加,政府对使用模拟软件的新型和改进国防设备的支出激增。因此,这有助于该市场部门的扩张。

仿真软件市场公司

MathWorks(美国) Autodesk(美国) Ansys(美国)西门子(德国)PTC(美国)达索系统(法国) Altair Engineering(美国)MSC 软件(美国) 霍尼韦尔 (美国)是德科技 (美国) Aveva (英国)Spirent Communications(英国) Bentley 系统公司(美国) Synopsys(加拿大)AVL List GmbH(奥地利)COMSOL(瑞典) Certara(美国)CAE (Presagis(加拿大)) aPriori(美国)PTV Group(德国) AnyLogic (美国)SimScale(德国)Scalable Networks(美国)Simul8 Corporation(英国) FlexSim(美国)MOSIMTEC(美国) Simio(美国)ProSim(美国)Cybernet(美国)Cesim(芬兰)股票在线配资开户